| Mapa del sitio | Portada | Redacción | Colabora | Enlaces | Buscador | Correo |

|

|

|

| 26 de noviembre del 2006 |

Jürgen Schuldt

La noticia que este miércoles 22 propalara la agencia Bloomberg , de que el FMI vendería una cantidad exorbitante de oro, debe haber caído como marejada en la comunidad financiera internacional, así como en el Perú entre ciertos círculos empresariales mineros y para quienes son concientes que las exportaciones de oro contribuyen sustancialmente a nuestro superávit de balanza comercial. El año pasado llegaron a 3.165 millones de dólares (sólo algo menores a los 3.360 de los de cobre), lo que equivalía a un 18% de las exportaciones de bienes (17.300 millones) y que -si el precio se mantuviera a los niveles actuales- este año llegarían a 4.000 millones, con lo que también alcanzarían ese porcentaje del total de exportaciones (22.000 millones de dólares).

Esta propuesta ha sido presentada por el departamento de finanzas del FMI, que ha recomendado la venta de 11 millones de onzas, que equivale al 10,7% del total de los 103 millones de onzas que están almacenadas en sus bóvedas. Tales ventas equivaldrían a un ingreso de 6.900 millones de dólares, si asumimos la vigencia del precio actual de 628 dólares por onza; lo que por cierto no es realista, dado que el solo anuncio de tal venta reducirá su cotización en pocas horas o días. La causa principal de esta medida aparentemente desesperada radica en los crecientes déficit que tiene el FMI y que amenaza llegar a niveles insostenibles en unos pocos años. Para este año se estima que ascenderá a 88 millones de dólares, equivalentes a casi el 9% de su presupuesto de casi 1.000 millones, cifra que se ha duplicado durante los últimos diez años. En proyección pasiva, ese desequilibrio llegaría incluso a los 280 o 300 millones hacia el bienio 2009-2010, con lo que aparentemente esta institución no resulta ser precisamente un ejemplo de lo que siempre nos ha predicado. ¿Cómo entender que el 'prestamista de última instancia' pueda tener dificultades financieras? Básicamente por tres motivos. De una parte, porque los países se están portando cada vez mejor, siguiendo el recetario del "Consenso de Washington" a pie juntillas e incluso exagerando sus mandamientos. Pero, lo que lo explica quizás mejor, es la bonanza económica internacional del último trienio, que ha llevado a alzas drásticas en los precios de las materias primas, a la atracción masiva de inversiones extranjeras y a un boom relativamente generalizado de exportaciones que favorecen a los países periféricos, básicamente China e India, a los grandes exportadores de petróleo e incluso a los satélites de la órbita de la fenecida Unión Soviética y a la propia América Latina. Lo que les ha permitido acumular Reservas Internacionales Netas (RIN) en cantidades exorbitantes. Esta acumulación tipo Rico McPato responde a los traumas que los ofuscan desde la explosión de las sucesivas e inesperadas crisis financieras y sus contagios regionales acaecidos durante los últimos años: México (1995), Sudeste-asiático (1997), Rusia (1998), Brasil (1999) y Argentina (2001), sin contar la de Turquía. Razonablemente, estos países y los demás considerados 'emergentes' han decidido sustituir el soporte que le daban los fondos del FMI y otras fuentes de financiamiento por aquellos provenientes de sus propias RIN, aunque su rendimiento sea miserable. Lo que es un gran avance por la autonomía relativa que les otorga, política y económicamente. De otra parte les ha afectado el hecho de que muchos gobiernos han decidido adelantar el íntegro del servicio de las deudas que tenían con el FMI, con lo que quedan fuera de su ámbito de influencia, ahorrándose los intereses correspondientes. En América Latina esas devoluciones se han dado por montos sustanciales. El 13 de diciembre pasado Brasil, hasta entonces el mayor deudor del FMI, canceló prematuramente y de buenas maneras todas sus deudas con el organismo por un monto de 15.500 millones de dólares, ahorrándoles intereses por 900 millones. Ese mismo camino fue seguido por Argentina dos días después, apoquinando 9.800 millones, de malas maneras, liberándolos de 850 millones en intereses. Uruguay acaba de anunciar que hará lo mismo en estos días, por la suma de 1.100 millones. Con lo que los intereses que el FMI puede ganar por sus préstamos se han encogido drásticamente. Baste observar la evolución de los montos que se le debía al FMI hasta hace poco, cifra que llegó a su pico a fines de 2003, en que equivalían a 72.000 millones de dólares, que cayeron a 64.000 en 2004 y a 34.700 en 2005. Al 31 de octubre de este año apenas se le deben 15.300 millones; es decir, ¡sólo un 21% de lo que se le adeudaba hace tres años!. Para colmo, de ese monto un 80% corresponde a la deuda que le tiene Turquía (12.200 millones de dólares). Finalmente, el déficit creciente puede atribuirse también a un aparente exceso de gastos por parte del FMI, aunque la institución lo atribuye a las 'nuevas funciones' que se le han asignado en años recientes, como la supervisión y control del lavado de dinero. Piénsese, sin embargo, solamente en el personal con que cuentan, que ha aumentado de 1800 personas en 1990 a 2700 en este momento. Y mejor no hablemos de los sueldos que cobra su personal.

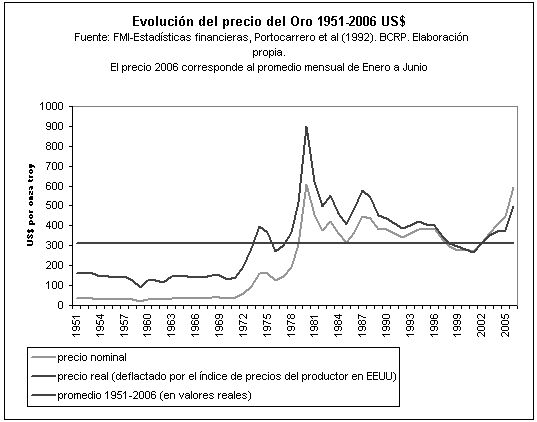

Con lo que el FMI, ese médico, gendarme y bombero financiero global, prácticamente se ha quedado sin clientela y va rumbo a la quiebra, no solo financiera, sino también moral y política, lo que ha desembocado -según los expertos- en una 'crisis de identidad'. De manera que el FMI deberá adoptar irremediablemente una serie de medidas para cubrir sus déficit crecientes, una de las cuales sería precisamente la venta de parte de sus stock del metal precioso, la que equivale al 14% de la producción mundial anual. Ante ese peligro inminente hay razones para que cunda el pánico, recordando que ya en 1976 y 1980 el Fondo vendió muchos millones de onzas, aunque por otros motivos. Pero también las hay para que no se materialice la temida propuesta, puesto que a EEUU no le conviene la caída consecuente del precio del oro, dado que es el tercer productor mundial del precioso metal (y el primero en reservas efectivas), con una participación -al 2005- del 10,4% del total, después de Sudáfrica (11,8%) y Australia (10,4%), y antes de China (8,9%), Perú (8,2%), Rusia (7,2) e Indonesia (6,6%). Y, como para aceptar una decisión de este tipo se requiere un 85% de los votos del Directorio Ejecutivo (compuesto por 24 miembros), EEUU puede fácilmente imponer el veto, ya que posee el 17% de los votos. Si esa salida no es políticamente viable, el FMI debe estarse preguntando: ¿Y ahora quién podrá defendernos? A no ser que se aparezca el Chapulín Colorado tendrá que probar de su propia medicina. La automedicación requeriría una reducción drástica de su excesivo personal y, siguiendo el liderazgo peruano, podría reducir los sueldos y viáticos a la mitad. Otra posibilidad para que no caigan los precios del oro consistiría en convencer a los Bancos Centrales para que, en vez de bonos del Tesoro, adquieran esas barras preciosas que requiere vender el FMI. También se ha sugerido aumentar la 'contribuciones' de algunos de los 184 países miembro del Fondo a su 'capital social'; pero este sería un proceso muy engorroso porque implicaría una modificación de sus cuotas (y los votos). Finalmente, entre muchas otras sugerencias, hay quienes dicen que la institución podría dedicarse a administrar las RIN de los países que así lo deseen, asegurándoles un rendimiento mayor a cambio de sustanciales comisiones. Veamos lo que sucede, ya que aún habrá que esperar unos tres o cuatro meses para cuando se evacue el informe de una comisión de alto nivel (en la que participa Alan Greenspan) designada por el FMI para evaluar la conveniencia de la venta de oro. Por supuesto que sigue abierto el tema sobre la necesidad de mantener o cerrar la gran institución financiera internacional, pero eso ya es materia de otro costal (estamos seguros que Wal Mart compraría el edificio de 8 pisos ¡para vender productos chinos!). Sin duda, que ya no haya incendios en la gran mayoría de países (a excepción de EEUU, pero con la que evidentemente el FMI encoge el rabo) no quita que se mantenga a los bomberos. Pero, sin duda, es necesario cambiar la forma en que se lleva a cabo la 'programación financiera', para que no todos los programas de 'asistencia financiera' del Fondo lleven siempre a recesión. Para lo que habrá que modificar los modelos macroeconómicos que le sirven de base -sea el de Polak o el de Robichek- a fin de incorporar variables sobre el impacto que las medidas de ajuste y estbilización ejercen sobre la inflación y el crecimiento económico. Lima, 22 de noviembre.

|

|||