| Mapa del sitio | Portada | Redacción | Colabora | Enlaces | Buscador | Correo |

|

|

|

| 13 de marzo del 2006 |

desde la perspectiva de América Latina (IV)

Óscar Ugarteche y Fidel Aroche Reyes

La apertura de los mercados financieros y la inversión real

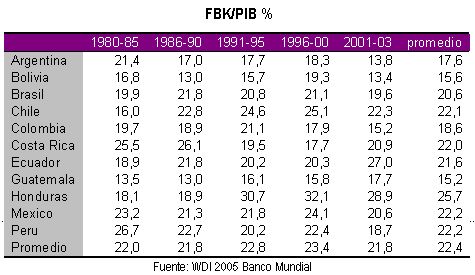

El sentido de la apertura de los mercados de capitales era que el costo del dinero convergiera entre los mercados más desarrollados y los mercados emergentes y que se abaratara en los mercados emergentes el costo de capital, sin restricciones a los movimientos y sin impuestos que graven las transacciones. El efecto existente y estudiado es que en todos los países se produjo una burbuja financiera por un exceso de créditos de corto plazo interbancarios y que los bancos prestaron hasta el punto de explosión de la burbuja. Era más rentable tomar dinero prestado del exterior que recibir depósitos que deberían de encajar en el Banco Central y de cuyas utilidades deberían de pagar impuestos. De este modo un auge de banco privatizados y liberados de restricciones al movimiento de capital que debería de haber llevado a un alza de la tasa de formación bruta de capital, llevó en realidad a la quiebra bancaria, a rescates de banqueros a un costo alto del erario nacional pero más, a un estancamiento de la tasa de formación bruta de capital en el PIB en alrededor del 20% del PIB Los capitales que ingresaron a los países lo hicieron para comprar empresas publicas y privadas pero evidentemente no para aumentar la capacidad productiva, como se anticipó. El incremento de las exportaciones ocurre sin una importante mejora en la tasa de FBK/PIB salvo en el caso de Chile. Cuando hay un incremento en la tasa de FBK/PIB también se observa que hay una mejora del PIB per capita cuando aumentan las exportaciones. En los otros cuatro casos esto no ocurre. En el cuadro siguiente se aprecia que Brasil, Chile, Ecuador, Guatemala y Honduras tienen una relación FBK/PBI mayor en el periodo 2001-2003 que en el periodo de inicios de la crisis 1980-85. Sin embrago, los otros seis países, incluyewndo los mayores, tienen una relación FBK/ PIB menor en el periodo 2001- 2003 que en 1980. La tendencia de la relación FBK/PIB a partir de 1995 en todos los países es descendente, incluido Chile que llegó a la cima en 1995 y desde entonces observa una lento deterioro. La tasa más baja la refleja Argentina en el 2002, esperable por el momento de su crisis económica; seguida de Bolivia y Colombia. En general, para el grupo de países seleccionados grandes, medianos y pequeños de América Latina, la tasa de FBK/ PIB fue de 22% en promedio en 1980-85 y permanece estable en 22,4% en 2001-2003. En el agregado, no parece haber cambios no obstante las diferencias entre unos y otros países en el ultimo cuarto de siglo. Es decir, las reformas no han tenido una incidencia homogénea en la tasa de inversión. Más aún, la liberalización de capitales no impactó sobre la tasa de inversión durante los años 90 sino sobre la propiedad de los activos esencialmente.

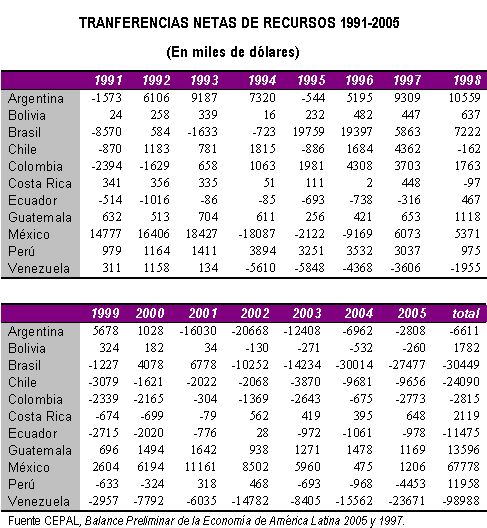

La transferencia neta de recursos Para restituir el equilibrio de los pagos internacionales durante la década de los años 80, los países latinoamericanos disminuyeron el nivel de actividad económica y las importaciones. Los acuerdos que se realizaron con el FMI para conseguir un financiamiento transitorio para facilitar el ajuste, se comprometían a aplicar políticas restrictivas del gasto público y a devaluar las monedas para modificar los precios relativos en favor de las exportaciones y frenar la inflación. Por ser diagnosticados como internos los problemas de pagos, las estrategias de ajuste en gran parte tuvieron éxito en restablecer el equilibrio, aunque a un costo social considerable. Las economías desde entonces parecen haber perdido el impulso del crecimiento en términos reales no obstante la apertura de capitales y su efecto teórico sobre las tasas de inversión real. Los datos agregados de la región indican que la transferencia neta de recursos es abiertamente negativa entre 1980 y 2004. Para este trabajo, se ha escogido a las economías mayores de América latina, Argentina, Brasil y México y luego se han agregado las economías de la Comunidad Andina y salta a la vista que los flujos siguen la misma tendencia en todos los casos siendo los países mayores más tardíos que las economías medianas y pequeñas de la CAN.

Es interesante ver que el gráfico anterior reúne a todas las economías con las mismas tendencias sin excepción, incluida Chile. Todo indica que a partir de 1998 los flujos de capitales regresaron a su tendencia negativa de la década del 80, en toda la región, menos en los países mayores. México mantuvo los flujos positivos no obstante su falta de crecimiento económico. Los flujos no parecen incidiir en la tasa de crecimiento. México muestra que ni los flujos de capital positivos ni las exportaciones le impactan al crecimiento de forma importante. Las diferencias significativas están en que Ecuador, y Venezuela traen TNR negativas toda la década y media desde 1991 consistentemente; Chile desde 1998;. Colombia y el Perú desde 1999; .Argentina desde el 2001 y Brasil desde el 2002. El flujo negativo de Venezuela es preocupante pero al ser un país exportador de petróleo puede más que compensarlo con el superávit de balanza de pagos. El crecimiento del PIB per Cápita de estas economías al final de veintidós años de transferencias de capitales primero inclinadas a negativas por la deuda internacional, y luego por la inversión directa es nulo, y la región es una exportadora neta de capitales por estos dos conceptos, reflejándose los flujos de IDE en un traslado de propiedad en general del sector público al privado y del sector privado nacional al internacional sin que se refleje, a la fecha mejoras en los ingresos per cápita. Esta sería la base del efecto indeseado de las emigraciones. Empleo y emigración La insuficiencia y precariedad del empleo en los países de la muestra después de la flexibilización laboral ha llevado. al revés de lo esperado, no a un aumento del empleo sino a un incremento de la migración de profesionales y de obreros calificados. El impacto se puede apreciar en las remesas, donde se aprecia su crecimiento exponencial a partir de 1998, cuando por una parte la tasa de crecimiento económica descendió, y por otra los efectos de la crisis asiática sobre América Latina impactaron sobre la estabilidad bancaria y sobre las transferencias netas de recursos. Este es un efecto no deseado de las reformas que además tiene significación río abajo en la medida en que el personal que emigra incluye personal de alta calificación, en general. La diferencia en la relación de los gobiernos con las instituciones financieras internacionales (IFI) entre inicios de los 80 y la actualidad es que los gobiernos entonces recuperaban la autonomía de sus políticas económicas al cabo de tres años porque los acuerdos con el FMI implicaban compromisos de corto plazo; por lo tanto, los países latinoamericanos no se subordinaban a plazos indefinidos ni entregaban sus estrategias de desarrollo y de inserción internacional. Con la instalación de las políticas de ajuste estructural y las condiciones impuestas en las reformas económicas, las políticas se han vuelto irreversibles. La experiencia del FMI y del Banco Mundial en Bolivia entre 1985 y 1987 donde se aplicaron un conjunto de medidas para estabilizar la inflación y reestructurar la economía fue el laboratorio para que el Banco Mundial decidiera que dicho paquete de medidas fuera el indicado para todos los países publicándolas en 1987 en su Informe de desarrollo mundial (BM, 1987). De este modo el BM se transformó de prestamista basado en proyectos a prestamista basado en políticas (Mosley, Harrigan and Toye, 1992) y pasó a prestar sobre todo a partir de reformas económicas que asegurasen dichas medidas que en 1989 se vieron refrendadas por Consenso de Washington. (Williamson, 1990) El remate fue el acuerdo de Marrakech para la creación de la OMC dónde se establece la armonización de políticas como un objetivo de la OMC. Es decir, que las políticas del BM son seguidas por todos los organismos internacionales y están entrelazadas, siendo condición su adherencia para que los países interactúen en todas las instituciones. El fracaso de las políticas, por tanto, requiere de cambios en la arquitectura financiera internacional y en los modos como, a futuro se establecerán los créditos. La idea medular de la estrategia del Consenso de Washington es que se podría estabilizar las economías en desarrollo si se llevaban a cabo las reformas económicas de mercado y que los nuevos flujos de capitales se alisarían generando condiciones de crecimiento. Era un asunto de seguir las recetas al pie de la letra para asegurar el crecimiento, adelgazando el Estado, privatizando las actividades públicas y eliminando todas las distorsiones del merado al mismo tiempo que se vuelca el crecimiento hacia el exterior. No hubo entonces, ni hay ahora, ningún reconocimiento de las condicionantes internacionales que determinaron la crisis de América latina de los 80, ni de la obsolescencia de la arquitectura financiera internacional que debió de haber evitado, para mantener la estabilidad de la economía mundial, que Estados Unidos generara un déficit externo y fiscal que afectó negativamente la marcha de la economía del resto del mundo y sumergió la economía de América Latina y África en una depresión económica al trasladarse de las regiones proporciones sustantivas de ahorro interno, lo que deprimió la tasa de inversión interna. Tampoco hubo, ni hay, ningún reconocimiento de que si no se articula el mercado interno, eventualmente se va a polarizar el ingreso, con los problemas de allí derivados, de gobernabilidad. Menos aún hay un reconocimiento que las exportaciones no arrastran el crecimiento por razones que van desde las exoneraciones tributarias hasta la naturaleza primaria de las mismas. Finalmente, la falta de encadenamientos en México, país exportador de bienes industriales a Estados Unidos y su rearticulación con las líneas de producción de EEUU (Aroche, 1996) ha llevado a su desindustrialización. El Banco Mundial ha fracasado con sus políticas como se aprecia en la falta de relación entre crecimiento de las exportaciones y PIB y la apertura de capitales y la tasa de formación de capital, o en el auge indeseado de los emigrantes, pero los enllavamientos impiden explorar otras posibilidades. La paradoja es que en el agregado, a partir de 1998, el rubro de remesas de trabajadores emigrantes se ha transformado en una fuente importante de recursos para las balanzas de pagos de los países latinoamericanos que con transferencia neta de recursos negativas, ven hoy en esta fuente, una de las bases para la estabilidad del tipo de cambio y para financiar los déficit en cuenta corriente. Una discusión contemporánea es cómo canalizar estos recursos para que beneficien a la economía en su conjunto, en vista de que ni las políticas cumplen con su objetivo de crecimiento liderado por las exportaciones, ni los capitales extranjeros aseguran el crecimiento de la economía, de la inversión ni de empleo. Crecimiento y distribución del ingreso En suma: 1. No parece existir una relación inmediata entre crecimiento de las exportaciones y crecimiento de la economía salvo en el caso de Chile. Se podía sugerir que en Chile hay condiciones que no existen en otras partes para que la relación ocurra que merecerían ser estudiadas. 2. Alguna relación existe entre crecimiento de las exportaciones y crecimiento de la tasa de inversión real cuando se ve el impacto sobre el PIB per capita. 3. Parece haber mayor volatilidad inclusive en las economía lideres del hemisferio en su crecimiento entre 1990 y 2000 que en la década del 80. El aumento de la volatilidad indica que la apertura de todas las economías las ha convertido en más vulnerables menos a Estados Unidos. 4. Los procesos de integración de Canadá y México no han tenido un impacto positivo en la tasa de formación bruta de capital entre 1994 y el año 2002. No hay evidencia que la tasa de formación bruta de capital haya sufrido variaciones significativas con la apertura financiera tampoco, observándose más bien el traslado de propiedad de empresas públicas y privadas nacionales al capital extranjero sin el segundo paso anticipado del proceso. 5. La tasa de crecimiento del PIB per cápita de América latina tiende a cero asintótico habiendo comenzado en 1970 en 3,5% per cápita y dicha tendencia no se ha visto modificada por las reformas económicas para todos los países en su conjunto. 6. La transferencia neta de recursos es negativa para América latina cuando se consideran los créditos de corto y largo plazo más la inversión directa extranjera entre 1980 y 2003 salvo entre 1991 y 1997 cuando ocurrieron las privatizaciones. La evidencia muestra que la apertura de los mercados de capitales han reforzado la salida de capitales en particular de 1998 en adelante y que esto es verdad para todos los países sin excepción dada la precariedad de la economía mundial. 7. Las medición del financiamiento externo de América Latina del Banco Mundial indica que losa flujos netos de inversión directa se han recudido a la mitad entre 1999 y 2004 y que incluso cuando estaban en el auge, no estuvieron ligadas a la tasa de formación de capital real estrechamente. Parecen ser compras de empresas nacionales en alguna medida y ingresos a sectores de baja formación de capitales relacionados a las exportaciones (banca y servicios). 8. Los flujos oficiales de capitales se han reducido y los flujos privados están liderados por las inversiones directas. Las emisiones de bonos, como forma de créditos de largo plazo han recuperado actividad en los últimos años pero parecen ser reperfilamientos de los bonos Brady. No hay un impacto significativo de esto en la FBK/PIB. 9. El crecimiento de las exportaciones de América Latina va acompañado de emigración sustancial que ha convertido a las remesas de trabajadores emigrantes en la segunda principal fuente de financiamiento de la balanza de pagos después de la inversión directa. De mantenerse las tendencias, serán la fuente principal en el corto plazo. 10. El objetivo del crecimiento liderado por las exportaciones era mejorar los niveles de actividad económica y el empleo dentro de los países. Esto no se ha logrado y la emigración genera ingresos que hoy asisten en el financiamiento del desarrollo ante la falta de recursos oficiales (BM/BID/Gobiernos G/) y la falta de impacto de los créditos en el crecimiento del PIB y de la FBK. Las políticas de la globalización no obtienen los resultados manifiestos en la teoría.

Referencias

Aroche-Reyes F. (1996)

'Important Coefficients and Structural Change: A Multi-layer Approach' in Economic Systems Research Vol. 8 pp. 235-246. |

|||