| Mapa del sitio | Portada | Redacción | Colabora | Enlaces | Buscador | Correo |

|

|

|

| 12 de junio del 2006 |

Capitalización, privatización y nacionalización (II)

José Ramón García Menéndez y Jesús M. Mogrovejo Monasterios (*)

2. De la privatización de YPFB

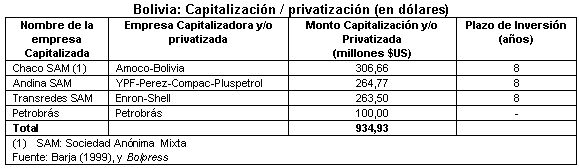

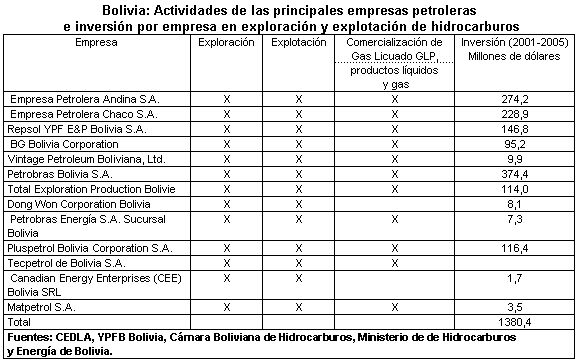

Antes de su capitalización Yacimientos Petrolíferos Fiscales de Bolivia, como cabe suponer, una empresa estatal de petróleo, encargada de la exploración, explotación y distribución del petróleo, gas y sus derivados. Asimismo, se encargaba de generar aproximadamente el 50% de los ingresos públicos (aproximadamente, 620 millones de dólares de 1990). El erario público invertía como promedio, también, el 25% de su presupuesto anual de inversión en la empresa, aunque las necesidades eran superiores a la capacidad estatal para encarar los proyectos de expansión bajo las duras restricciones crediticias internacionales a lo largo de los años 90. Aunque YPFB mantenía un claro liderazgo en el sector, no toda la producción de hidrocarburos se encontraba a su cargo. Varias empresas petroleras explotaban una parte creciente estos recursos bajo la modalidad de joint ventures [empresas conjuntas], contando con posibilidades financieras y de innovación que constrataban con la inercia de la empresa estatal que, a pesar de sus insuficiencias económicas y tecnológicas, producía en 1995 el 64% del gas natural, el 85% de petróleos y derivados, el 89% de los pozos perforados y retenía el 100% de las actividades de refinación, así como controlaba el 100% de las actividades de almacenamiento de petróleo y distribución de gas. La estrategia de la capitalización/privatización de YPFB se basó en la desagragación empresarial por rubros de producción: exploración-producción, transporte y refinación. Los rubros de exploración-producción fueron adjudicados a la Amoco-Bolivia y al grupo YPF-Perez-Compac-Pluspetrol; el transporte fue otorgado al grupo Enron-Shell. En cambio la actividad refinadora fue enajenada, a través de la venta estratégica de refinerías, a Petrobrás de Brasil (6). En el siguiente cuadro es posible reflejar la estructura de la mencionada desmembración:

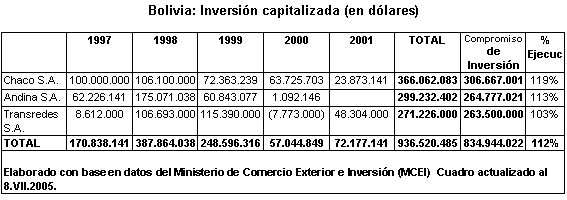

Este proceso de capitalización/capitalización habría supuesto el compromiso de inversión neta de las empresas foráneas implicadas en cerca de 834 millones de dólares en el lapso de 8 años para su concreción. No obstante, las inversiones pactadas se vieron drásticamente reducidas en su plazo, dada una peculiar combinación de aparente bonanza económica por la coincidencia de una coyuntura del alza de precios de los hidrocarburos y los hallazgos de importantes reservas de gas y petróleo. Por esta razón, en el quinto ejercicio se cumplieron los compromisos de inversión. En el siguiente cuadro es posible apreciar la evolución de la ejecución de la inversión pactada:

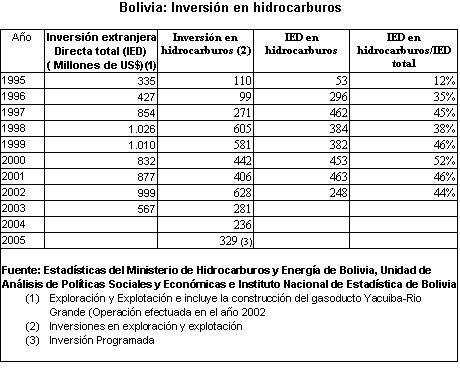

En este sentido, la importancia de la Inversión Extranjera Directa (IED) fue crucial para el hallazgo y producción de hidrocarburos. A pesar de que la empresa estatal petrolera no obtuvo los avales y apoyos bancarios de instituciones financieras transnacionales que beneficiaron a las sociedades foráneas, a partir de 1997 casi el 50 por ciento de la IED recibida anualmente fue dirigida al sector petrolero, sector intensivo de capital.

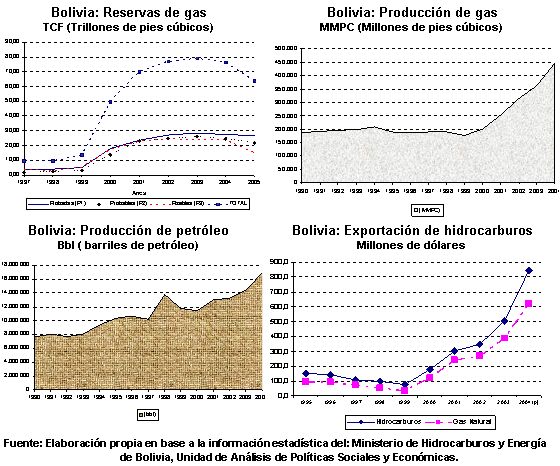

Es importante denotar en el cuadro precedente que, en algunos años, las inversiones en hidrocarburos son inferiores a las inversiones registradas como extranjeras, debido a que las primeras sólo reconocen únicamente los esfuerzos inversoras de exploración-explotación y no así de refinación, distribución y de comercio minorista. Como se puede observar en los siguientes gráficos, las importantes inversiones realizadas derivaron, en breve tiempo, en un significativo aumento de reservas, volúmenes de producción y aumento de las exportaciones, principalmente de gas natural.

En consecuencia, la petrodependencia que supone la penetración y consolidación de inversores extranjeros en el sector de hidrocarburos se refleja en el siguiente cuadro:

A partir de la capitalización de las empresas públicas, se sucedieron importantes cambios accionarios, especialmente intra-firma, en corporaciones que en un inicio habían sido las adjudicatarias de los procesos capitalizadores. Observemos algunas de estas operaciones. En la Empresa Petrolera Andina, el 50% de las acciones de la compañía petrolera había sido adquirido por el consorcio YPF-Perez-Compac-Pluspetrol. De ese porcentaje, el 40,5% eran de propiedad Perez-Compac, el 40,5% pertenecían a la argentina YPF y Pluspetrol retenía el 19% de la participación. Del 50% restante de las acciones de la empresa petrolera, el 48% se quedaba bajo administración de las AFP y el 2% por los ex-empleados de YPFB. Posteriormente, la española REPSOL, en 1999, adquirió la argentina YPF, lo que implicaba la adquisición de sus intereses en Bolivia. Un año después el resto de los socios del consorcio dispusieron la venta de sus acciones a REPSOL, convirtiéndose en la dueña del 50% de la empresa Andina SA. Con este intercambio, la posición de REPSOL en Bolivia se convirtió en crucial, ya que sumó acciones de Maxus en el bloque gasífero de San Alberto y San Antonio, además de otras operaciones que incrementaron sus actividades en Bolivia. El 50% de la Empresa Petrolera Chaco, había sido adquirido por la estadounidense AMOCO, pero seguidamente esta empresa se había fusionado con la empresa British Petroleum BP en 1998, lo que implicó -como en el caso de REPSOL- la adquisición de los intereses en Bolivia. La empresa resultante se consolidó como la BP AMOCO Plc. como la segunda petrolera más grande del mundo según la revista Fortune. El resto del 50% de las acciones quedó bajo administración de las AFP. Donde menor es la participación de las AFP de las capitalizadas es en Transredes, dado que cerca del 16% de las acciones pertenecen a extrabajadores de YPFB y otros accionistas. Dentro del 50% de las acciones capitalizadas se encontraba la presencia del consorcio Prisma Energy -Shell (7), controlando cada una el 50% de la asociación.

Notas

(6) Nos referimos, en concreto, a las refinerías de Palmasola y Gualberto Villarroel. |

||||||