| Mapa del sitio | Portada | Redacción | Colabora | Enlaces | Buscador | Correo |

|

|

|

| 27 de marzo de 2007 |

A lógica do investimento externo

Luís Nassif

Qual a utilidade do capital financeiro externo para a economia brasileira? Trata-se de questão amplamente discutida, pouco conclusiva devido aos interesses envolvidos.

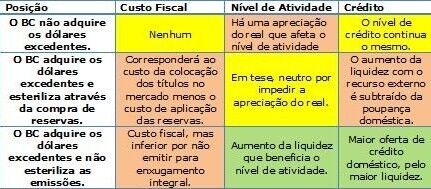

Imagine uma economia fechada com uma taxa de investimento doméstico equivalente a 20% do PIB, mantido exclusivamente com poupança doméstica. Agora, abre-se a economia. Entram, digamos, 5% do PIB em investimento? Há três maneiras desses recursos serem tratados: 1. O Banco Central não adquire os dólares, há um excedente que provoca uma apreciação do real. 2. O BC adquire os dólares excedentes, injeta dinheiro na economia, mas esteriliza através da colocação de títulos públicos. 3. O BC adquire os dólares excedentes, mas esteriliza apenas parte da moeda emitida. Os efeitos serão os seguintes:

Repare que, em todas essas alternativas, o livre ingresso de dólares pelo mercado financeiro ou é negativo, ou neutro. Em apenas uma hipótese pode ser positivo: quando o BC deixa de esterilizar todos os reais emitidos para a compra de dólares, e melhora o nível de atividade, pelo aumento da liquidez na economia. Mas esse movimento independe da entrada de dólares. Corresponde a um aumento de emissão monetária, que pode ser feito por qualquer política monetária autônoma, sem necessariamente ser utilizado para a compra de dólares. Mesmo se houvesse uma economia fechada, o BC poderia obter o mesmo resultado através de emissão de reais. Confira que, nos três casos apresentados, o investimento financeiro externo só aumentou a poupança externa no caso de aumento da emissão monetária - que pode ser feito independentemente de entrada ou não de dólares. Em todos os demais casos, a economia doméstica, as empresas que dependem apenas do crédito interno, tiveram que pagar a conta: 1. Pelo efeito-substituição: cada dólar que entra ocupa espaço do real disponível, com a compra de dólares pelo BC e a posterior esterilização de moeda. 2. A compra de dólares aumenta o custo fiscal, obrigando a um pagamento maior de impostos ou redução maior de investimentos públicos. Então, para quê efetivamente servem esses dólares que entram através do mercado financeiro? Objetivamente, servem para colocar liquidez nas mãos de determinados grupos, que conseguem entrar, ocupar lugar da poupança doméstica, e aplicar em títulos públicos ou então em operações de Bolsa. Um dos argumentos dos ortodoxos competentes do mercado, é que esse investimento externo está provocando uma baixa nos juros, obrigando o BC a, mais cedo ou mais tarde, render-se aos fatos e reduzir a Selic. Como isso ocorre? O investidor estrangeiro compara a rentabilidade dos títulos brasileiros no exterior com a aplicação interna. Há dois componentes de rentabilidade quando internaliza os dólares: a taxa Selic e a apreciação do câmbio. Por exemplo, se a taxa Selic está em 12,5% e há uma perspectiva de apreciação cambial de 10%, a remuneração esperada do investidor é de 25% (grosso modo). Então ele vai tratar de trazer dólares à vontade para lá. Ele irá aceitar comprar dólares até que a cotação caia para níveis em que comece a trazer de volta o fantasma da desvalorização, ou seja, que zere a conta da balança comercial. Hoje em dia o mercado trabalha com uma taxa de câmbio de equilíbrio de R$ 1,80, para zerar a balança comercial. Qual a taxa de câmbio de equilíbrio para zerar a balança comercial: estimam que é R$ 1,80. Qual a taxa de juros interna? 12,5%. Teoricamente, o risco seria minimizado até um câmbio de R$ 1,60. Veja bem, taxa de câmbio de equilíbrio não é necessariamente a melhor taxa para a economia. Se a taxa de equilíbrio significa matar as exportações de manufaturados, para compensar o "boom" das commodities, obviamente é uma taxa maléfica. Quando BC fala que quer controlar apenas os juros, perde controle sobre cambio. Argumentam esses analistas que a pressão externa dos mercados obrigará, mais cedo ou mais tarde, o BC a retomar a racionalidade e a reduzir os juros. Ora, é uma vantagem, mas apenas para um BC esdrúxulo. No início, terceirizou-se a política monetária para os mercados, como antídoto à ação dos políticos. Cada medida populista seria "castigada": pelos mercados. Agora, passa a ser antídoto contra a ação do BC? Obviamente há maneiras muito mais baratas de racionalizar a ação do BC: colocando uma diretoria competente, por exemplo. |

||