| Portada | Directorio | Buscador | Álbum | Redacción | Correo |

|

|

|

| 2 de diciembre del 2002 |

Joaquín Arriola

Los límites de la redistribución

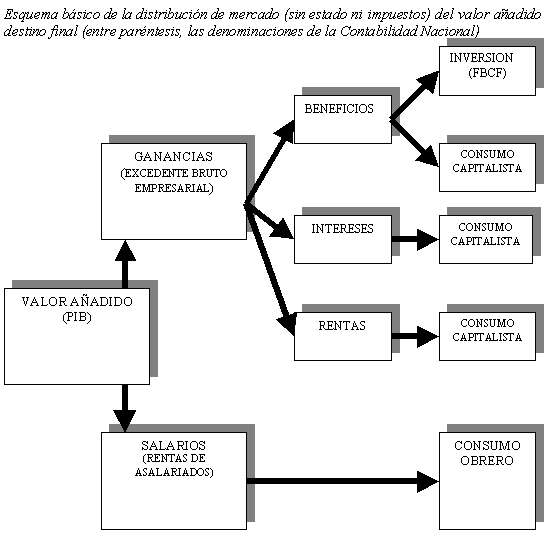

En realidad, todo el proceso de reordenamiento de las actividades económicas (reconversiones, deslocalizaciones, flexibilizaciones, privatizaciones, globalizaciones y demás) se resumen en un enorme mecanismo de redistribución del valor añadido a escala mundial. Hay que tener en cuenta que el valor añadido de la economía (el PIB) se compone, según la contabilidad nacianl, de remuneración de asalariados (el salario directo y las cotizaciones) y de excedente bruto empresarial (la ganancia). Esa ganancia se distribuye a su vez en beneficios del empresario productivo, intereses del capital financiero y rentas de propiedad, de los rentistas, entre los cuales se incluyen todos los poseedores de activos acciones y bonos) que no participan en al gestión de las empresas: los fondos de inversión, fondos de pensiones y pequeños y grandes "inversores" financieros. El aspecto importante de esta distribución es que solamente la parte de la ganancia que se transforma en beneficios se vuelve a reinvertir (en parte, el resto es consumo de los capitalistas productivos). Por lo tanto, cuanto menor sea su participación en el excedente, menor será la tasa de reinversión, y por lo tanto menos crecerá la economía.

En esta distribución se expresa la gran contradicción macroeconómica del modelo puesto en marcha en las últimas dos décadas. Como consecuencia del peso creciente del capital financiero y de las transferencias de propiedad en la dinámica capitalista, la inversión productiva se ha ido reduciendo progresivamente.

Para compensar esta caída en el excedente disponible para inversión, se ha presionado más sobre los salarios, a fin de que el trabajo excedente (no pagado) aumente. Como los incrementos de productividad no son muy espectaculares, se ha presionado aun más para reducir el peso de los salarios en la producción, de forma que la masa salarial ha experimentado una caída brutal en todos los países, hasta provocar una crisis de demanda: el consumo obrero se ha reducido tanto que muchos sectores empresariales se encuentran con una acumulación de mercancías no vendidas.

En consecuencia, las expectativas empresariales han empeorado, la tasa de inversión se ha reducido aun más y el resultado esta cantado: una crisis de acumulación que azota las economías capitalistas desarrolladas desde hace dos años. Participación creciente del capital financiero y los rentistas en las ganancias Þ reducción del excedente acumulable (inversión) Þ reducción del crecimiento económico Þ presión sobre los salarios Þ reducción de la demanda Þ empeoramiento de l as expectativas empresariales Þ reducción de la inversión Þ reducción del crecimiento económico. Si descontamos del valor añadido o PIB la participación de los salarios y la reinversión de las ganancias (la FBCF), todavía nos queda una enorme cantidad de dinero, que en el años 2000 fue en la Unión Europea, 705 mil millones de euros, en Estados Unidos, 1 billón 128 mil millones, y en Japón 85 mil millones de euros. Esa es la cantidad de dinero que expresa el valor añadido del que ha ido a parar a los bolsillos de los capitalistas y rentistas. Siempre antes de impuestos, pero no olvidemos que el gasto público se financia sobre todo con los impuestos sobre el consumo y la renta, que recaen en una parte desproporcionada sobre los salarios. En este reparto del botín entre propietarios, los paganos (la variable de ajuste, dirían los economistas en un lenguaje menos comprometido) son siempre los mismos: los salarios y los trabajadores, sometidos a una presión creciente para generar un mayor excedente cuando trabajan, y abocados al desempleo cuando las cuentas no le cuadran a quienes deciden como hay que repartir el valor añadido por el trabajo en la producción de bienes y servicios. La gestión macroeconómica de la crisis En este contexto, la discusión sobre las tasas de interés que tanto espacio ocupa en las páginas de economía de los periódicos, es secundaria: tan solo nos muestra como en Estados Unidos están más dispuestos que en la Unión Europea a reducir algo la participación del capital financiero en el reparto de la ganancia, para liberar presión sobre los salarios y permitir cierta recuperación de la demanda. Pero eso por una razón muy importante: el capital financiero norteamericano participa con una cuota muy elevada en la absorción de recursos del resto del planeta. El capitalismo global financiero es en gran medida norteamericano. Por lo tanto, en la gestión de la crisis la caída de las tasas de interés es previsible un traslado de la presión sobre los salarios y el empleo de los trabajadores de los países desarrollados hacia una mayor presión sobre el empleo, los salarios y la riqueza de los países subdesarrollados, para liberar allí los recursos que aquí se trasladen a una mayor demanda o consumo obrero: el recrudecimiento de la crisis financiera del tercer mundo es cosa de meses, un año a lo sumo. ¿La solución definitiva a estas crisis recurrentes de la economía mundial? Un cambio de modelo que dote a quienes producen el valor añadido del poder de decisión sobre su reparto. Complicado, pero como solución es inmejorable. |

||||